Cuộc đua lãi suất nóng trở lại

Từ đầu tháng 5/2026, các ngân hàng thương mại đồng loạt điều chỉnh tăng lãi suất huy động, đặc biệt ở kênh trực tuyến, tạo nên cuộc đua lãi suất sôi động nhất kể từ sau giai đoạn căng thẳng thanh khoản cuối năm 2022.

Cuộc đua lãi suất của các ngân hàng tăng trở lại. Ảnh minh hoạ

Cuộc đua lãi suất của các ngân hàng tăng trở lại. Ảnh minh hoạ

Dẫn đầu làn sóng này là nhóm ngân hàng thương mại cổ phần tư nhân như SHB, Sacombank, MSB, PGBank, LPBank hay VIB. Trong đó, SHB gây chú ý khi niêm yết lãi suất online tới 7,7%/năm cho kỳ hạn 6 tháng và 7,8%/năm cho kỳ hạn 12 tháng. Sacombank cũng đưa lãi suất tiền gửi trực tuyến kỳ hạn trung và dài hạn lên mức 7,3% - 7,5%/năm.

Điểm đáng chú ý là sự phân hóa mạnh giữa lãi suất gửi trực tiếp tại quầy và gửi online. Nhiều ngân hàng chấp nhận trả cao hơn từ 0,5 - 1,5 điểm phần trăm cho khách hàng gửi tiền qua ứng dụng số nhằm giảm chi phí vận hành và mở rộng tệp khách hàng số.

Trong khi đó, nhóm ngân hàng ngoại như HSBC gần như đứng ngoài cuộc đua khi tiếp tục duy trì lãi suất thấp, chỉ khoảng 1% - 3,25%/năm tùy kỳ hạn. Điều này phản ánh sự khác biệt về cơ cấu nguồn vốn cũng như áp lực huy động giữa ngân hàng nội và ngoại. Các ngân hàng nước ngoài hiện vẫn có lợi thế lớn về nguồn vốn quốc tế ổn định và không chịu áp lực tín dụng bất động sản lớn như các ngân hàng trong nước.

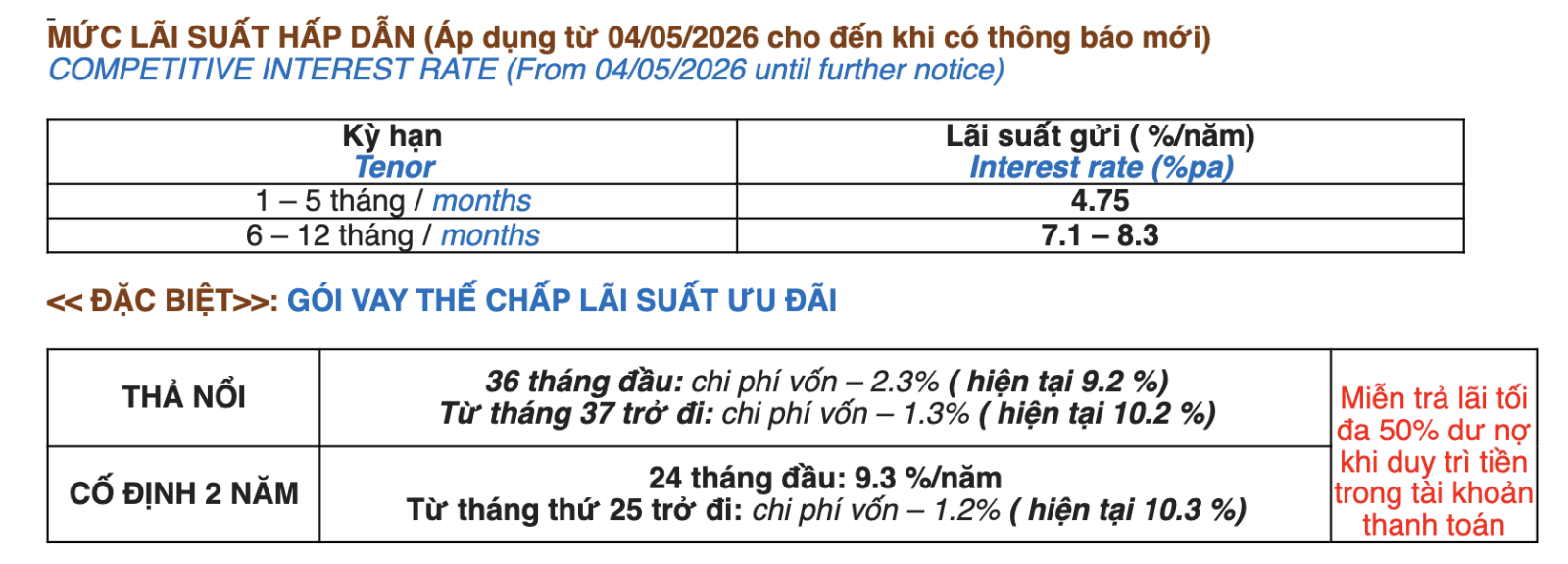

Lãi suất mời chào khách hàng của Ngân hàng UOB Việt Nam.

Lãi suất mời chào khách hàng của Ngân hàng UOB Việt Nam.

Theo VNDirect, lãi suất qua đêm trên thị trường liên ngân hàng có thời điểm tăng lên vùng 6,3% - 8,4%/năm, phản ánh áp lực thanh khoản ngắn hạn đang gia tăng trong hệ thống ngân hàng.

Đáng chú ý, hiện tượng “chảy máu dòng vốn” khỏi hệ thống ngân hàng đang diễn ra rõ nét. Báo cáo tài chính quý I/2026 cho thấy, 13/27 ngân hàng niêm yết ghi nhận sụt giảm tiền gửi khách hàng. Riêng BIDV giảm hơn 80.000 tỷ đồng tiền gửi chỉ trong một quý.

Trong bối cảnh lãi suất thực không còn hấp dẫn sau khi trừ lạm phát, một phần dòng tiền nhàn rỗi của người dân đang có xu hướng dịch chuyển sang các tài sản được xem là kênh trú ẩn an toàn hoặc có khả năng sinh lời cao hơn.

Thực tế, giá vàng SJC thời gian gần đây dù có biến động điều chỉnh nhưng vẫn neo ở vùng cao, trong khi tỷ giá USD/VND duy trì áp lực tăng đã hút một phần dòng tiền sang ngoại tệ. Báo cáo của Vietcap cho thấy, giao dịch bất động sản sơ cấp tại Hà Nội và TP Hồ Chí Minh vẫn tăng khoảng 15% trong quý I/2026, phản ánh xu hướng dịch chuyển dòng tiền sang các tài sản phòng thủ trước áp lực lạm phát.

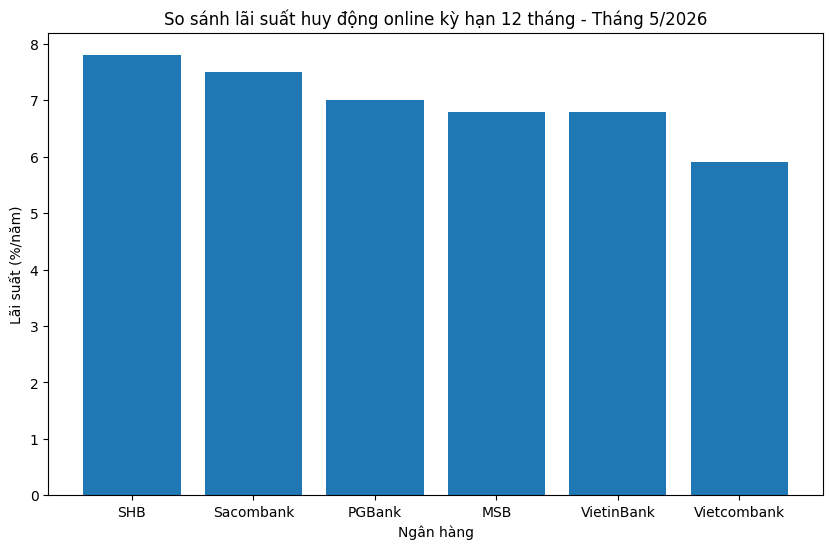

Lãi suất huy động online kỳ hạn 12 tháng tại một số ngân hàng thương mại tháng 5/2026.

Lãi suất huy động online kỳ hạn 12 tháng tại một số ngân hàng thương mại tháng 5/2026.Nguồn: Tổng hợp dữ liệu thị trường

Trao đổi với phóng viên, chuyên gia tài chính - ngân hàng Nguyễn Trí Hiếu cho rằng, việc các ngân hàng tăng mạnh lãi suất huy động xuất phát từ hai nguyên nhân chính, đó là dòng tiền của người dân chuyển sang vàng và nhu cầu bổ sung nguồn vốn để đẩy mạnh cho vay.

Ông Nguyễn Trí Hiếu nhận định, khi lãi suất huy động tăng thì lãi suất cho vay khó có thể giảm, dù Ngân hàng Nhà nước và Chính phủ mong muốn giảm lãi suất để hỗ trợ doanh nghiệp. Theo ông, chênh lệch giữa lãi suất đầu vào và đầu ra hiện khoảng 3%, nên “nước lên thì thuyền lên”, huy động tăng thì cho vay cũng sẽ tăng theo.

Áp lực huy động vốn cũng nhanh chóng lan sang thị trường cho vay. Theo khảo sát, lãi suất vay mua nhà sau giai đoạn ưu đãi tại nhiều ngân hàng hiện dao động từ 11% - 15%/năm. Một số ngân hàng quốc doanh áp dụng mức lãi suất thả nổi trên 12%/năm đối với tín dụng bất động sản.

Nhiều tổ chức phân tích cảnh báo mặt bằng lãi suất vay mua nhà neo cao có thể làm gia tăng áp lực nợ xấu đối với nhóm khách hàng cá nhân và doanh nghiệp bất động sản trong nửa cuối năm 2026.

Áp lực thanh khoản và “phao cứu sinh” Thông tư 08

Theo các chuyên gia tài chính phân tích, nguyên nhân sâu xa của cuộc đua lãi suất lần này nằm ở áp lực thanh khoản ngày càng lớn trong hệ thống ngân hàng. Dư nợ tín dụng tăng nhanh trong khi huy động vốn không theo kịp đã khiến nhiều ngân hàng buộc phải tăng lãi suất để giữ chân dòng tiền gửi dân cư.

Do áp lực thanh khoản, lãi suất huy động của các ngân hàng tăng cao.

Do áp lực thanh khoản, lãi suất huy động của các ngân hàng tăng cao.

Báo cáo của MBS Research cho biết, tính đến ngày 28/4/2026, dư nợ tín dụng toàn hệ thống đạt khoảng 19,5 triệu tỷ đồng, tăng 4,4% so với đầu năm và tăng 18,26% so với cùng kỳ năm trước. Trong khi đó, tốc độ huy động vốn thấp hơn đáng kể do dòng tiền dịch chuyển sang các kênh đầu tư thay thế.

Khoảng cách giữa tín dụng và huy động đã nới rộng lên khoảng 1,4 triệu tỷ đồng, tương đương 7,22% tổng dư nợ. Điều này khiến tỷ lệ cho vay trên tổng tiền gửi (LDR) của hệ thống tăng mạnh. Theo ước tính của MBS, LDR thuần của 27 ngân hàng niêm yết cuối quý I/2026 đã lên mức khoảng 100%, tăng 2,3 điểm phần trăm so với cuối năm 2025.

Nhiều chuyên gia tài chính cho rằng, đây là mức rất căng đối với hệ thống ngân hàng Việt Nam. Khi LDR tăng cao, ngân hàng sẽ phải phụ thuộc nhiều hơn vào nguồn vốn liên ngân hàng hoặc phát hành giấy tờ có giá với chi phí cao hơn. Hệ quả là biên lãi ròng (NIM) bị thu hẹp, tạo áp lực lên lợi nhuận ngành ngân hàng trong các quý tới.

Tương tự, Công ty SSI Research cho rằng, áp lực chi phí vốn tăng sẽ khiến biên lãi ròng của ngành ngân hàng chịu sức ép thu hẹp trong các quý cuối năm, đặc biệt khi lãi suất huy động tăng nhanh hơn khả năng điều chỉnh lãi suất cho vay.

Còn theo Mirae Asset Securities (MAS), tín dụng bán lẻ cũng đang có dấu hiệu chững lại khi người dân trở nên thận trọng hơn với các khoản vay tiêu dùng và vay mua nhà trong môi trường lãi suất cao.

Bên cạnh yếu tố thanh khoản, môi trường kinh tế vĩ mô cũng tạo áp lực lớn lên mặt bằng lãi suất. CPI tháng 4/2026 tăng 5,46% so với cùng kỳ năm trước do giá nguyên vật liệu, năng lượng và chi phí logistics leo thang; đồng thời FED tiếp tục duy trì lãi suất cao khiến tỷ giá USD/VND chịu áp lực lớn. Có thời điểm tỷ giá USD trên thị trường tự do tăng lên khoảng 26.800 đồng/USD trước khi hạ nhiệt.

Giao dịch tại ngân hàng Agribank. Ảnh tư liệu

Giao dịch tại ngân hàng Agribank. Ảnh tư liệu

VNDirect nhận định, lạm phát gia tăng đang thu hẹp đáng kể dư địa nới lỏng chính sách tiền tệ của Ngân hàng Nhà nước. Điều này đồng nghĩa cơ quan điều hành sẽ phải cân bằng cùng lúc nhiều mục tiêu gồm kiểm soát lạm phát, ổn định tỷ giá, hỗ trợ tăng trưởng và bảo đảm an toàn thanh khoản hệ thống.

Trong bối cảnh đó, Ngân hàng Nhà nước đã ban hành Thông tư 08/2026/TT-NHNN nhằm hỗ trợ kỹ thuật cho hệ thống ngân hàng. Theo quy định mới, các tổ chức tín dụng được tính thêm 20% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước vào tổng tiền gửi khi tính tỷ lệ LDR.

Theo MBS Research, động thái này sẽ giúp giảm áp lực thanh khoản cho nhóm ngân hàng quốc doanh, vốn đang nắm giữ khoảng 99% tổng tiền gửi Kho bạc Nhà nước toàn hệ thống. Ước tính LDR của Vietcombank, BIDV và VietinBank có thể giảm từ 1,1% - 1,5% sau điều chỉnh; đồng thời, toàn hệ thống có thêm dư địa tín dụng tương đương khoảng 0,3% - 0,4% tổng dư nợ hiện tại.

Giới chuyên gia đánh giá Thông tư 08 giống một “phao cứu sinh” kỹ thuật giúp giảm áp lực thanh khoản ngắn hạn và hạn chế nguy cơ cuộc đua lãi suất leo thang quá mạnh. Tuy nhiên, đây chỉ là giải pháp hỗ trợ tạm thời.

Theo nhiều chuyên gia, điểm nghẽn lớn nhất hiện nay là sự lệch pha giữa nguồn vốn huy động ngắn hạn và nhu cầu cho vay trung, dài hạn của nền kinh tế. Trong khi phần lớn tiền gửi của người dân có kỳ hạn ngắn, các ngân hàng lại phải tài trợ vốn cho bất động sản, hạ tầng và sản xuất với thời gian kéo dài nhiều năm. Điều này khiến hệ thống ngân hàng dễ rơi vào trạng thái căng thẳng thanh khoản mỗi khi dòng tiền huy động suy giảm.

Các tổ chức phân tích dự báo mặt bằng lãi suất trong giai đoạn 2026 - 2027 nhiều khả năng sẽ neo ở mức cao hơn so với giai đoạn trước. Điều đó đồng nghĩa doanh nghiệp và người dân sẽ phải thích nghi với môi trường tài chính có chi phí vốn cao hơn, trong khi áp lực kiểm soát nợ xấu và ổn định thanh khoản tiếp tục là thách thức lớn với ngành ngân hàng.